引言:新零售浪潮下的生鲜变革

2018年,中国生鲜市场在消费升级与新零售概念的双重驱动下,迎来了前所未有的变革期。新鲜蔬菜作为生鲜品类中的高频、刚需商品,其供应链生态正经历从传统农贸模式向数字化、智能化、全渠道融合的深刻转型。本报告将通过20页PPT的视角,系统解析2018年新鲜蔬菜零售的供应链生态全景图,揭示其结构、关键环节、创新模式与未来趋势。

第一页:核心主题

标题:2018年生鲜供应链生态全景图——聚焦新鲜蔬菜零售

副标题:从田间到餐桌的数字化重构与效率革命

内容概要:本报告将围绕生产端、流通端、零售端及支撑体系四大板块,全面剖析蔬菜供应链的现状与创新。

第二页:市场规模与驱动因素

- 市场规模:2018年中国生鲜市场交易规模近2万亿元,蔬菜类占比约30%,线上渗透率快速提升至5%左右。

- 核心驱动:消费升级(品质、便利性需求)、技术赋能(大数据、冷链物流)、资本涌入、政策支持(乡村振兴、食品安全)。

第三页:生态全景图总览

图示:一个环形生态图,中心为“消费者”,外围依次环绕零售端、流通端、生产端,外部为技术、资本、政策等支撑层。强调各环节的联动与数据流闭环。

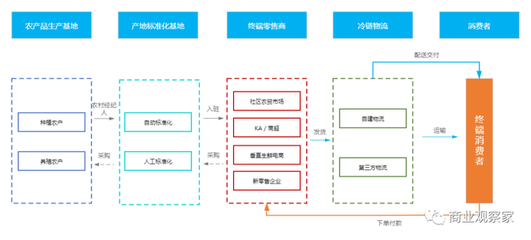

第四至六页:生产端——源头变革

- 生产模式:分散农户、合作社、规模化基地并存;绿色、有机认证意识增强。

- 痛点:标准化程度低、信息不对称、抗风险能力弱。

- 创新:“订单农业”兴起,零售平台直接对接基地;物联网技术用于种植监控。

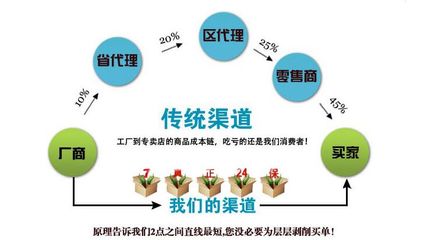

第七至十页:流通端——链路优化

- 关键环节:采摘→分级/预处理→冷链运输→仓储/配送中心。

- 传统路径:多级批发(产地集散→销地批发→农贸市场),链路长、损耗高(蔬菜损耗率约15-25%)。

- 新路径:产地直发、区域集配中心模式减少环节;社区团购的“集单配送”降低物流成本。

第十一至十五页:零售端——渠道融合

- 多元场景:

- 传统渠道:农贸市场、菜市场、超市(仍占主导,但份额受挤压)。

- 现代渠道:生鲜超市(如永辉)、便利店蔬菜专区。

- 线上渠道:综合电商(天猫生鲜)、垂直生鲜电商(每日优鲜)、O2O平台(京东到家)。

- 创新模式:社区生鲜店、前置仓(30分钟达)、办公室货架、社区团购(微信群+次日提)。

- 核心竞争点:体验(鲜度、便利)、效率(库存周转、配送时效)、性价比。

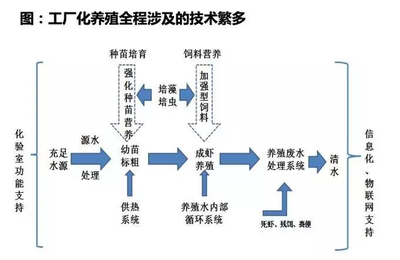

第十六页:核心支撑——技术与冷链

- 技术赋能:大数据预测需求、区块链溯源、AI视觉分拣、智能温控。

- 冷链物流:2018年冷链基础设施快速建设,但蔬菜全程冷链覆盖率仍不足20%,是主要瓶颈与投资热点。

第十七页:资本与竞争格局

- 资本热度:2018年生鲜领域融资超200亿元,头部企业如每日优鲜、叮咚买菜获多轮融资。

- 格局特征:巨头布局(阿里盒马、腾讯系支持)、区域龙头割据、跨界玩家涌入,竞争白热化。

第十八页:消费者洞察

- 需求变化:从“便宜”转向“新鲜、安全、便捷”;年轻家庭成为线上购买主力;对溯源信息关注度提升。

- 购买行为:高频(每周3-4次)、小单化、即时性需求凸显。

第十九页:挑战与痛点

- 供应链层面:标准化难、损耗高、冷链成本高、品控不稳定。

- 盈利压力:客单价低、毛利率薄(约15-25%)、履约成本高,多数企业尚未盈利。

- 同质化竞争:模式易复制,用户忠诚度低。

第二十页:趋势展望与

- 短期趋势(1-2年):前置仓模式深化、社区团购洗牌、供应链整合加速。

- 长期方向:产地标准化与品牌化、全链路数字化闭环、冷链技术突破、场景无缝融合。

- ****:2018年的新鲜蔬菜零售生态,正从粗放走向精细,从割裂走向协同。成功的关键在于通过技术驱动供应链效率提升,并以消费者为中心构建敏捷、透明、可持续的生态体系。供应链能力将成为最核心的护城河。

---

注:本全景图基于2018年行业数据与动态绘制,反映了该年度生鲜蔬菜零售供应链转型的关键节点与生态特征。